Beurs: van TINA naar TINE

There Is No Escape

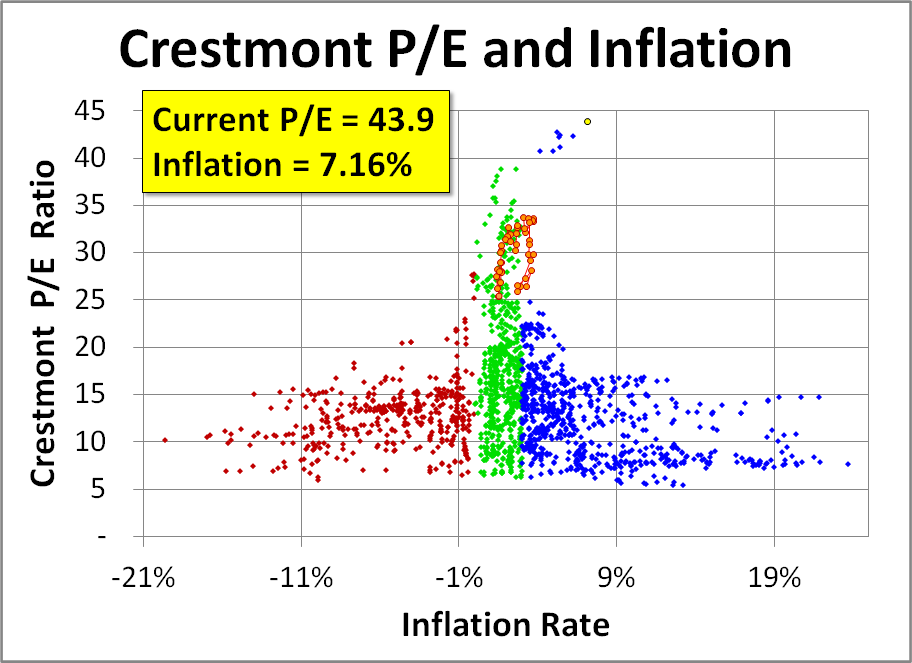

inflatie

foto © Gerd Altmann

De beurs verschilt grondig met het verleden. Kan een debacle nog vermeden worden, nu er een inflatoire storm opdoemt?

Aangeboden door de abonnees van Doorbraak

Dit gratis artikel wordt u aangeboden door onze betalende abonnees. Als abonnee kan u ook alle plus-artikelen lezen. Doorbreek de bubbel vanaf €4.99/maand.

Ik neem ook een abonnementDe TINA-idee (‘there is no alternative’) werd oorspronkelijk gelanceerd door de Britse negentiende eeuwse filosoof Herbert Spencer. Er zou geen alternatief zijn voor het klassieke liberalisme. Later bediende ook Margaret Thatcher er zich van.

Geen alternatief?

De jongste jaren kreeg het acroniem echter een andere invulling. Er zou, wegens de 40 jaar oude trend van dalende inflatie, geen alternatief meer zijn voor investeringen in aandelen.

Een steeds lagere inflatie vertaalt zich immers quasi-automatisch in een steeds lagere jaarlijkse nominale opbrengst (de ‘rente’) voor het voornaamste alternatief voor aandelen: obligaties. Bovendien zijn lagere rentes ook nog eens zeer positief voor de beurs.

Dat was natuurlijk zeer kort door de bocht. De redenen doen er hier niet toe, maar een dalende inflatie en rente is zelfs in de eerste plaats positief voor de prijs van bestaande obligaties. Bovendien was de dalende rente ook in hoge mate mede verantwoordelijk voor de sterk stijgende prijzen van de tweede grote concurrent van aandelen: vastgoed.

Van desinflatie naar inflatie

Inmiddels is de desinflatoire rugwind voor de beurs echter vervangen door het omgekeerde: tegenwind in de vorm van een enorme opstoot van inflatie.

Normaliter zou een en ander zich direct vertalen in hogere rentes en een stevig dalende beurs. De enige reden waarom dit nog niet gebeurde, is dat centrale banken de rente artificieel laag houden. In reële ofte aan inflatie aangepaste termen, staat die rente inmiddels zelfs het laagst sedert de jaren veertig van de vorige eeuw.

Loon-prijs spiraal

Ze doen dit op twee manieren. Enerzijds manipuleren ze investeerders door voortdurend rond te bazuinen dat de opstoot van inflatie maar tijdelijk is (iets wat ze nog altijd geloven). Anderzijds kopen ze, via het zogenaamde ‘quantitative easing’, enorme hoeveelheden schuldpapier op, wat de prijs ervan artificieel hoog houdt en de rente artificieel laag.

Inmiddels is die ‘tijdelijke’ inflatie zich echter in snel tempo in de geesten aan het nestelen en zich aan het vertalen in een klassieke loon-prijs spiraal. Doordat mensen hogere inflatie ervaren, vragen ze hogere lonen, wat zich dan weer vertaalt in nog hogere inflatie.

De vraag is dan ook hoe lang het nog gaat duren vooraleer de langetermijnrente meestijgt met de inflatie (de korte termijn rente wordt sowieso verhoogd, of werd in een aantal landen al verhoogd). Temeer daar centrale banken hun opkoopprogramma van schuldpapier afbouwen.

TINE

Een en ander brengt me bij TINE: there is no escape. Dat zit zo. Dankzij die steeds lagere inflatie en rentes ontstonden torenhoge schuldenbergen en gigantische activa bubbels (de Alles Bubbel).

Dit beperkt de mogelijkheid van centrale banken om iets fundamenteels te doen aan de in metastase verkerende inflatie. Zoals een hedge fund manager het onlangs zei: ‘ik geloof niet dat ‘de fed’ nog ooit echt een stringent monetair beleid kan voeren, het is teveel een (ontplofbare) ‘tinderbox’ nu.’

Wegens die hoge schulden en alom tegenwoordige bubbels gaan centrale banken immers al snel weer de geldkraan open moeten draaien, eens ze de inflatie enigszins onder bedwang gekregen hebben met een hogere rente. Met alle inflatoire gevolgen van dien. Anders dreigen in schulden verzuipende overheden, bedrijven en consumenten kopje onder te gaan en kan de Alles Bubbel helemaal imploderen.

Is hoge inflatie onvermijdelijk?

Het is een beetje zoals met een kanker patiënt: indien hij te zwak is, kan hij geen zware chemotherapie aan, en moet die therapie onderbroken worden vooraleer alle kankercellen vernietigd zijn.

De vraag is zelfs of die ‘kankercellen’ überhaupt nog vernietigd kunnen worden. In 2018 voorspelden twee onderzoekers van de vermaarde ‘bank der banken’ (BIS) al dat een verouderende bevolking sowieso tot een substantiële inflatoire druk zou leiden, in de komende decennia.* Ze voegden er nog aan toe dat die druk moeilijk te onderscheiden zou zijn van het uitgestelde effect van de ongeziene monetaire versoepeling die ingevoerd werd na de financiële crisis van 2008-2009.

Inmiddels stelt die versoepeling natuurlijk niet veel meer voor, vergeleken met het onwaarschijnlijke paardenmiddel dat de wereldeconomie toegediend werd naar aanleiding van de Covid-19 pandemie.*

Energiecrisis

Bovendien kunnen we de komende decennia ook nog eens te maken krijgen met een zware energiecrisis. Doordat er nu veel te weinig geïnvesteerd wordt in fossiele energie, en de ontwikkeling van alternatieve energie te traag gaat, dreigt de prijs van energie dit decennium de pan uit te swingen.

In combinatie met een schier onvermijdelijk soepel monetair beleid, lijkt blijvend hoge inflatie zodoende gegarandeerd. Je zou voor minder gaan vrezen voor een totaal failliet van ons huidig geldsysteem (gevolgd door een nieuw, digitaal en dystopisch want meer gesuperviseerd geldsysteem).

Charybdis en scylla

Volgens een oud gezegde kan een economie sowieso niet eeuwig laveren tussen het scylla van hoge inflatie en het charybdis van deflatie. Misschien zijn we, na vele decennia laveren, opnieuw aanbeland bij dat klassieke TINE-punt. En, rest er ons geen manoeuvreerruimte meer tussen beide monetaire euvels.

Door toedoen van de al vele jaren aanhoudende beursgekte is het moeilijk te geloven. Maar wie de 20ste eeuwse geschiedenis (in reële termen) van de Dow Jones bekijkt, ziet dat ze het grootste deel van de tijd in het slop zat wegens dergelijke periodes van deflatie of hoge inflatie. Ze sukkelde met name door drie diepe ‘ravijnen’: 1915-1925, 1929-1959 en 1965-1995.

Een nieuwe ravijn

Velen bekijken de toekomst echter door de myopische bril van de uitzonderlijk lange, post-1980 periode van desinflatie, en de erbij horende, epische stijging van in het bijzonder de Amerikaanse beurzen. Daardoor denken ze dat ze meer dan ooit in aandelen moeten investeren en dat ze daar, tegen dat ze op pensioen gaan, onmogelijk hun broek kunnen aan scheuren.

Helaas, wie wat verder in de tijd terugkijkt en bovendien ook de inflatie in rekenschap brengt, ziet meteen dat dat dit een zware vergissing zou kunnen zijn. De enorme beursstijging sedert 1995 kan met name de achterkant worden van een nieuwe, gigantische beursravijn: TINE komt in de plaats van TINA.**

* Zie in dit verband ook het boek The Great Demographic Reversal. Aging Societies, Waning Inequalities, and an Inflation Revival (2020).

** De reële prijs van goud vertoont hetzelfde patroon. En toeval of niet, maar die prijs is net uit een epische ravijn geklauterd.

| Personen |

|---|

Koen Tanghe is verbonden aan de UGent, waar hij werkt rond de geschiedenis en de filosofie van de levenswetenschappen. Hij bestudeert onder meer het concept 'gencentrisme' en publiceerde verder ook over de moderne evolutietheorie en over de eerste, Britse bloei van evolutief denken in het Edinburgh van de eerste decennia van de negentiende eeuw.

Wie denkt dat alleen boeren bang moeten zijn van de Vlaamse overheid, vergist zich.

De nieuwe Europese begrotingsregels zijn slecht nieuws voor ons land. ‘Er moet nu absoluut bespaard worden’, zegt Johan Van Overtveldt.

{kind=link}

{kind=link}