Economische bespiegelingen van de week (1)

30 mei - 5 juni 2020

Christine Lagarde van de ECB.

foto ©

Elke week komt er wel economisch en financieel nieuws voorbij dat enige verdere filering verdient. Luc Nijs het even voor u op een rij.

Aangeboden door de abonnees van Doorbraak

Dit gratis artikel wordt u aangeboden door onze betalende abonnees. Als abonnee kan u ook alle plus-artikelen lezen. Doorbreek de bubbel vanaf €4.99/maand.

Ik neem ook een abonnementEr wordt elke week veel gezegd en geschreven over de economie, niet altijd met even veel verstand van zaken. Luc Nijs overschouwt elke zaterdag het slagveld.

De man met een plan dat er telkens geen blijkt te zijn

Je moet het hem nageven. Iedere keer als er in het publieke domein wat beweegt komt Paul Magnette met een plan, ditmaal een relanceplan. Vaste waarde in al die plannen is dat ze veel geld kosten — excuus, ‘een ander’ veel geld kosten — uitblinken in vaagheid, en strategisch met spuug en touw aan elkaar hangen. Dat deel van het kladje van het plan waarop staat hoe die ‘grandeur’ betaald moet worden, viel ook deze keer weer merkwaardig genoeg van tafel.

Inhoudelijk is het niet meer dan wat hoofdlijnen uit de media onder elkaar geplakt, dus niet onze tijd waard. Een beetje zoals het plan van zijn vriend Macron voor Europa. Tja, soms voel ik me als de kroegbaas uit De Morgen die zich afvroeg of het mogelijk zou zijn om ook eens leiders te krijgen die ook zelf al eens gewerkt hebben en eindverantwoordelijk waren voor een resultaat.

De beurs die blijft stijgen dwingt onbegrip af

Stefaan Michielsen in De Tijd en Danny Reweghs in Trends beklagen zich over het feit dat de beurs, zelfs na dat coronadipje, maar blijft stijgen. En dat dat toch allemaal niet normaal is tegen de achtergrond van een economische apocalyps die zich voltrekt. Er is geen relatie meer met de reële economie.

Dat betwijfel ik. De betere bedrijven staan hoger genoteerd dan de gemiddelde index. De bedrijven met minder operationeel risico (technologie, farma, ..) staan gemiddeld hoger dan firma’s met een hogere blootstelling aan allerlei operationele risico’s. De beurs heeft haar eigen logica, ook al is dat niet noodzakelijk die van de individuele belegger, journalist of econoom. Maar op een macroniveau speelt ook nog dit: al het extra geld dat het laatste decennium werd gedrukt en dat niet bijdraagt aan extra BNP-groei, draagt bij aan de gepimpte waardering van bestaande activa. Dat is niet raar, dat is pure logica. Natuurlijk, logisch is niet noodzakelijk wenselijk. Maar die liquiditeit is ook onderdeel van de economie. De financiële economie welteverstaan.

Het Welvaartsfonds is een kanonschot gevolgd door een grote oorverdovende stilte

Het Welvaartsfonds dat de Vlaamse overheid deze week lanceerde en dat de spaarder probeert te lokken met allerlei (kleine) zoethoudertjes is een maat voor niets. Als de overheid wil investeren, moet ze dat doen en zo verstandig mogelijk. Maar een overheid die probeert ‘marktje’ te spelen, dat heeft nog nooit gewerkt. Dat zal hier ook weer blijken.

Wat men trouwens nog altijd niet begrijpt in politieke kringen is dat spaargeld geen risicodragend investeringsgeld is voor gezinnen. De finaliteit is anders, de doelstellingen die men er mee wil bereiken zijn anders, althans dat mag men hopen. En nu we zwart op wit hebben dat monetaire verruiming leidt tot deflatoire effecten (door zelfopgelegde hogere spaarquota — wegens onzekere pensioenen — en lagere consumptie) zal dat geld nog stroperiger in spaardeposito’s blijven hangen. Dat Vlamingen zinloos geld renteloos oppotten ver voorbij wat economisch logisch (€ 274 miljard ondertussen) is zal niet worden opgelost met een volgende publiek-privaat relancefondsje met een eerder fors risicoprofiel.

Collegegelden omhoog? Nee toch…

Michel Maus maakte een van de vele concrete oefeningen over hoe de coronafactuur betaald kan worden. Zo kwam hij op de gedachte om het collegegeld te verhogen, en dat na reflectie op die van de buurlanden en de VS. Nederland: € 2 100. VK: € 25 — 30 000. Verenigde Staten: € 80 000. Het tweede bedrag is voor niet-EU studenten en het derde enkel op het niveau van de Ivy League, inclusief verblijfskosten, en dus niet representatief voor de VS. De pure cijfervergelijking loopt dus al erg mank.

Ik vervolledig overigens even het lijstje: Duitsland € 0, Noorwegen € 0, Zweden € 0, Finland € 0, Denemarken € 0, Oostenrijk € 0. Met dit soort van denkwerk van hoogleraren betalen we met die huidige € 940 al rijkelijk te veel. En wat met die boutade ‘brains are our only assets’?

Spendeergedrag tijdens de coronacrisis

De NY Times kwam met een leuk artikel over het gewijzigde spendeergedrag tijdens de coronalockdown. Geen echte verrassingen: meer online, meer voedsel, meer alcohol, meer gaming en video-streaming. Een beetje minder mocht: hotels, vliegreizen, cruises, theaterbezoek, maar ook giften aan liefdadigheid.

Wat ik vond ontbreken waren alle online x-rated activiteiten, een genre dat het in België blijkbaar erg goed doet tijdens de crisis. Zijn we in België dan de enige oversekste soort die in de riolen van het internet ten tijde van isolement op zoek gaat naar nieuwe ditigale besmettingen en e-fetisjismes? Maar goed het is business, en daar hebben we tegenwoordig toch al te weinig van.

Schoors valt over de kaasroute, in grote mate onterecht

Die Nederlanders toch, altijd bereid om ergens een centje bij te verdienen. Zelfs als het betekent tegen een mild prijsje de niet-Nederlandse medemens in de slappe was wat te helpen bij zijn vermogensplanning. De techniek is zo oud als de straat: je schenkt onder voorbehoud van vruchtgebruik de naakte eigendom (vaak aan je kinderen). Zonder schenkingsrecht en bij overlijden wast de volle eigendom vanzelf aan zonder bijkomend heffingsmoment.

Het is wel wettelijk, maar onrechtvaardig oreert Koen Schoors (UGent). Op basis van wat dan precies? Het feit dat de regeling niet openstaat voor Nederlanders zelf. Die kunnen dan ook tot € 25 000 per jaar heffingsvrij schenken. Dat verzwijgt hij wijselijk. Intentioneel? Weet ik niet, maar macro-economen die uitspraken doen over buitenlands fiscaal recht is gemiddeld even dramatisch als fiscaal juristen die menen uitspraken te moeten doen over openbare financiën.

ECB zet de kraan weer eens nog wat verder open: € 600 miljard

Bij de ECB kennen ze het begrip ‘drinking from a firehose’ blijkbaar niet. Daar lijkt men nog te denken dat de monetaire brandslang nog verder openzetten tot betere resultaten — inclusief hogere inflatie — zal leiden. Zolang men geen mechanisme heeft om die liquiditeit richting activiteiten met BNP-groei te leiden, zal het merendeel stromen richting de aandikking van de waardering van bestaande activa.

Niemand gelooft de ECB nog. Haar projecties zijn altijd verkeerd en Lagarde zat erbij alsof ze het zelf ook niet meer geloofde. No exit, no plan, no nothing. En tegen dat de pleuris uitbreekt zijn we toch al lang weg. Financieel genie — en dat zeg ik niet snel van een academische collega — Viral Acharya toonde met wat collega’s aan dat het ECB-beleid zombiefirma’s kweekt (pdf) die normaal zouden zijn omgevallen. De finale versie van het onderzoek werd recent gepubliceerd.

Dat ECB-geld stroomt in falende leningen (NPLs) en drukt de prijzen van goederen en diensten (via overaanbod dat eigenlijk niet meer had moeten bestaan: ‘excess production capacity’) en leidt dus via beide kanalen tot deflatie. De ECB interventie gaat ooit eindigen als ‘operatie geslaagd, patiënt overleden’.

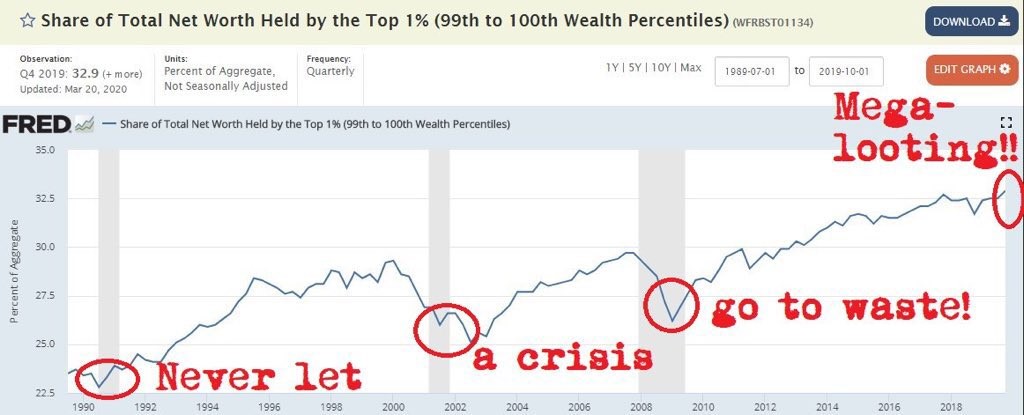

Na de crisis zal het niet anders zijn

Misschien is het tijd om die halfgekookte spinsels op te bergen dat het na de crisis zal beteren in deze wereld, ook op het gebied van vermogensongelijkheid. De bijgevoegde grafiek (van de FED) laat zien dat iedere crisis de laatste decennia een springplank bleek te zijn voor nog meer vermogensongelijkheid. En we hebben het hier niet over 4 000, 10 000 of zelfs 50 000 netto per maand. Crisissen vergroten bestaande pre-crisis assymetrieën. Voor iets anders is er simpelweg geen bewijs. Smoking gun: telkens lagere rente en monetaire verruiming. Lagarde en Powell verzuipen in hun eigen technocratisch gewauwel dat ze hun eigen medeplichtigheid hierin zelfs niet meer zien.

Federal Reserve

Federal Reserve| Tags |

|---|

Luc Nijs is de bestuursvoorzitter en CEO van investeringsmaatschappij The Talitha Group en doceerde o.a. ‘Internationale kapitaalmarkten’ en ‘Bedrijfsfinanciering en -waardering’ aan de universiteiten van Leiden, Riga en Madrid. Hij is de auteur van een reeks boeken inzake internationale financiën, kapitaalmarkten, schaduwbankieren en aanverwante onderwerpen.

Als er een probleem is, is de overheid in de buurt. Als er geen probleem is, ontwikkelt de overheid de problemen zelf. Dat heeft een prijs.

Is vergeven een ‘morele daad’, zoals Petra Van Brabandt beweert? Wie weet. Voor Rik Torfs is het een daad van bevrijding.