ECB wil digitale euro

De jacht op cash is begonnen

Aangeboden door de abonnees van Doorbraak

Dit gratis artikel wordt u aangeboden door onze betalende abonnees. Neem zelf ook een abonnement en lees alle plus-artikelen én ons driemaandelijks magazine.

Ik neem ook een abonnementVergeet de cryptocurrency Bitcoin. De Europese Centrale Bank (ECB) denkt aan een digitale euro gebaseerd op een soort blockchaintechnologie. Christine Lagarde kondigde de lancering van een digitale euro aan. De reden van die demarche is de aankondiging van de Libra van Facebook. De motieven achter deze nieuwe technologie zijn echter niet altijd even zuiver.

Zo beweerde Lagarde, de voorzitter van de Europese Centrale Bank op 11 februari in het Europese Parlement in een zeer verwarde en politiek zeer activistische speech:

‘To this end, we set up a Eurosystem task force in January to investigate the opportunities and challenges associated with different potential designs for a central bank digital currency and to test how they would work in practice. In particular, we want to assess whether a central bank digital currency could serve a clear purpose for the public and support the ECB’s objectives. Together with five other central banks and the Bank for International Settlements, we will share experiences in this area and assess the potential cross-border use of such digital currencies.‘

Vooral de passage we willen inschatten of een central bank digital currency (CBDC) kan dienstbaar zijn aan doelen van de ECB baart zorgen. Wat zijn die doelen? Wat is dat heldere doel voor het publiek? Wie bepaalt die doelen? Wie wordt er beter van?

Gebruik door criminelen

De cryptomunt Bitcoin is vooral bekend van het gebruik door criminelen en de speculatie (een bitcoin kost nu al 10.000 euro). De kracht van die munt is naar verluidt dat de transactie zeer veilig is dankzij de blockchaintechnologie en digitale kasboeken (ledgers of DLT). Al valt op die bewering veel af te dingen zoals verder verklaard zal worden. De munt kost de uitgever ervan ook weinig. Geen geld drukken en geen munten slaan is een forse besparing.

Dus kende Bitcoin al snel een hele reeks navolgers en blockchain werd een hype (vooral bij politici, beleggers en bedrijfsleiders met beperkt verstand of begrip van informatica en economie). In China bestaan al twee digitale munten van twee privébedrijven (Alipay en Wepay). De centrale bank van Litouwen lanceerde enkele maanden geleden zelfs een digitale herdenkingsmunt omtrent de onafhankelijkheid in 1918 (LBCoin).

Waarom die plotse hogere versnelling?

Nog niet zo erg lang geleden, toen ze bij het Internationaal Muntfonds (IMF) werkte, was Christine Lagarde fel gekant tegen cryptomunten. Nu lijkt ze van mening te zijn veranderd en wil ze de Europeanen een digitale euro opdringen. Waarom die plotse hogere versnelling? In december 2019 publiceerde de ECB een studie getiteld Exploring anonimity in central bank digital currencies. Op zich rijkelijk laat, want de centrale bank van Canada publiceerde sedert 2016 meerdere rapporten over digitale valuta door centrale banken (zie Engert and Fung 2017, Fung and Halaburda 2016). Het laatste zetje kwam van het Duitse Bankenverband dat eind oktober een rapport met adviezen publiceerde.

[/media-credit] Voor en na in de visie van de Duitse bankenassociatie AGB.

De conclusie van de Duitse banken is dat digitalisering er uiteindelijk toch zal komen en dat een overheidsinstelling dit best in goede banen leidt. Uiteraard zien die banken zichzelf een rol spelen en dus geld verdienen op de nieuwe digitale euro. De Litouwse centrale bank publiceerde een beter wereldwijd overzicht dan het IMF toen ze haar digitale verzamelmunt lanceerde. Internationaal lopen tal van haalbaarheidsstudies. Ook Japan, Zwitserland, Zweden, Groot-Brittannië en Canada kondigden een digitale munt aan. Dus zal ook wel groepsdwang meespelen.

Publiek geen vragende partij

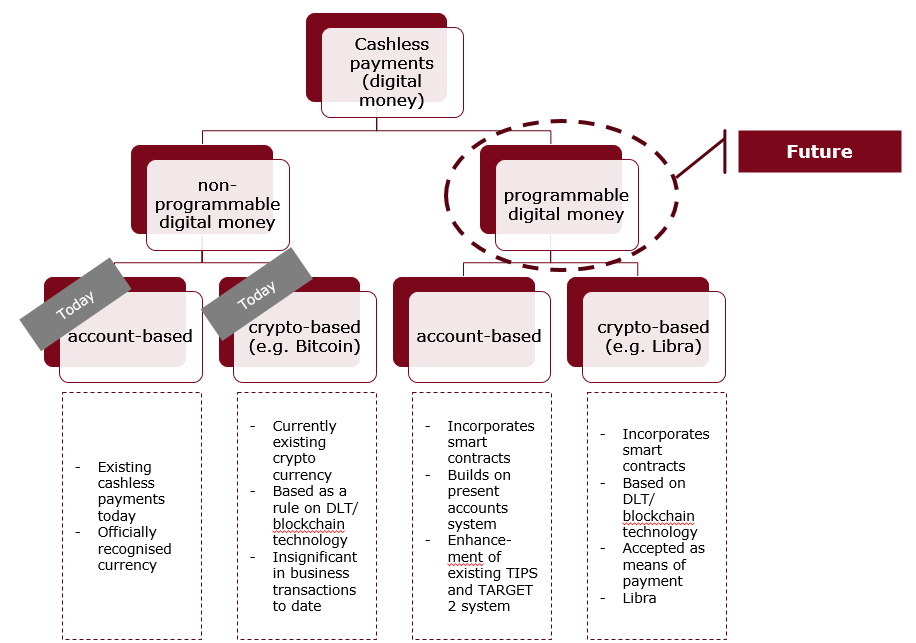

Deze digitale munt noemen de economen de central bank digital currency (CBDC). De rol van een centrale bank bestaat erin het papieren geld te garanderen en de elektronische geldvoorraden te beheren. Kortom wat op school chartaal en giraal geld genoemd wordt. De toegang tot dit girale geld bij de centrale bank zoals de Nationale Bank van België is echter voorbehouden aan financiële instellingen zoals banken. Met de introductie van een digitale euro zou dus het publiek toegang krijgen tot valuta bij de centrale bank. Wil dat publiek dit wel? Die vraag kan met een volmondig ‘neen’ beantwoord worden.

De vraag naar een CBDC of digitale euro is hoegenaamd onbestaande bij de man in de straat. De enige reden om digitale euro’s te pushen is het afschaffen van papieren geld en cash-transacties. Leuke bijkomstigheid is uiteraard dat de overheid zo zwart geld en belastingontduiking kan uitschakelen. Elke anonieme transactie zou met de digitale euro onmogelijk worden. In China mag dat dan normaal schijnen, maar in de westerse wereld begint dit toch wel erg op Big Brother te lijken.

Hypocrisie qua privacy

Het is dan ook bijzonder hypocriet om als Europa de gevaren van informatietechnologie voor de privacy te lopen verkondigen, een Algemene Verordening Gegevensbescherming (GDPR) in te voeren en Google en Facebook aan banden te leggen om vervolgens elke anonimiteit qua geldtransacties uit te schakelen. Exploring anonymity in central bank digital currencies is dan ook geen onschuldige titel van het rapport. De ECB wringt zich in allerlei bochten om met anonimity vouchers en pseudoniemen de anonimiteit te beloven.

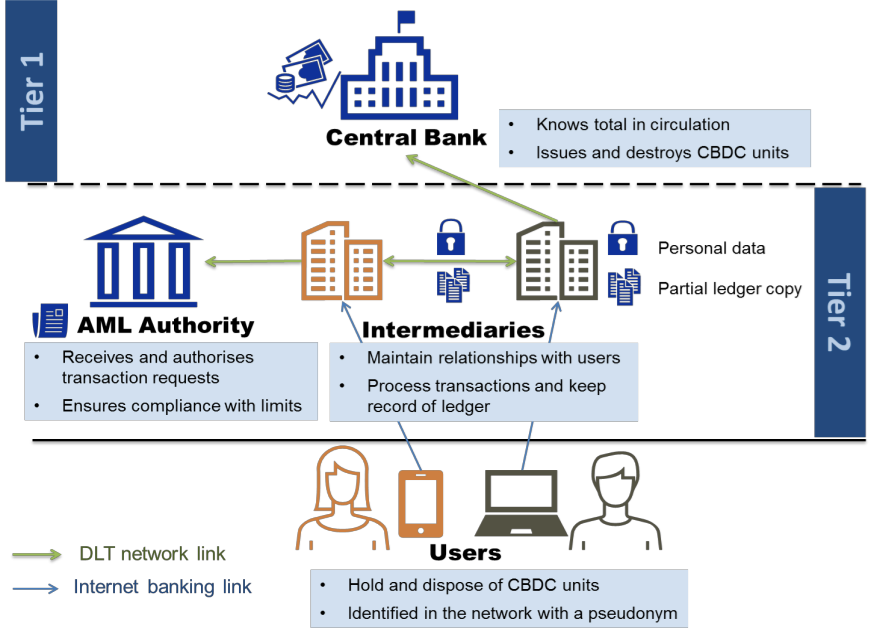

[/media-credit] Figuur 1 organigram van de zogenaamde anonimiteit van Eurochain

Die zogenaamde anonimiteit is echter een illusie. De voucher of bon is reine kolder. De auteurs van de test bij de ECB schrijven zelf: ‘Adding privacy-enhancing techniques: privacy could be further enhanced by using mechanisms such as rotating public keys, zero-knowledge proof and enclave computing.’ (‘Het toevoegen van privacybevorderende technieken: privacy kan verder worden verbeterd door mechanismen te gebruiken zoals roterende openbare sleutels, zero-knowledge proof en enclave computing.’) Indien de anonimiteit gegarandeerd zou zijn dan zouden geen extra maatregelen nodig zijn. ‘De voorkeur voor anonimiteit speelt inderdaad een cruciale rol in de discussie over CBDC’, (aldus Ezechiel Copic en Markus Franke in een te verschijnen wetenschappelijk artikel – Copic & Franke 2020).

Puur cosmetisch

Deze onderzoekers die het CBDC-platform Celo ontwikkelden wijzen er terecht op dat de vouchers van de ECB puur cosmetisch zijn: ‘the idea exists of allowing users to anonymously transfer CBDC using “anonymity vouchers”. However, these vouchers would only allow a limited amount of CBDC to be transferred over a defined period of time.’ (‘Het idee bestaat om gebruikers CBDC anoniem te laten gebruiken met behulp van ‘anonimiteitsbonnen’. Met deze vouchers kan echter slechts een beperkte hoeveelheid CBDC worden overgedragen gedurende een bepaalde periode’).

Deze wetenschappers spreken van pseudo-anonieme transacties. Bovendien wijzen ze op de plicht van banken om identificatie te vragen van klanten. Bij het aanbieden van CBDC zal die wetgeving gevolgd dienen te worden. Dit probleem heeft Bitcoin niet en daarom zal het ook de valuta van criminelen blijven.

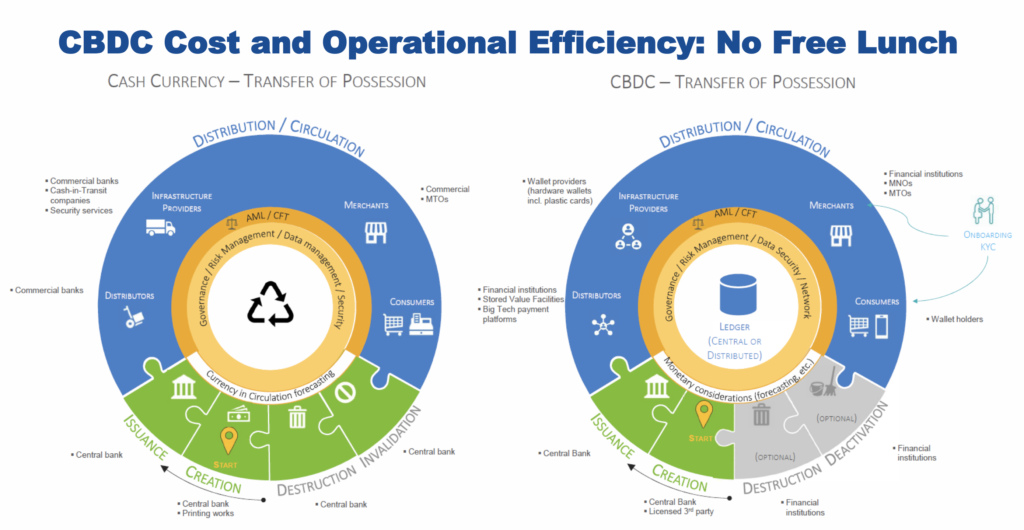

[/media-credit] Figuur 2 een vergelijking tussen cash en digitale munt uit een presentatie John Kiff van het IMF.

In feite is de digitale euro een oplossing op zoek naar een probleem. Net als de digitale portemonnee Proton destijds heeft de burger geen boodschap aan dergelijke technologische oplossing. Adviseurs zoals Accenture die allicht miljoenen verdienden aan het proefje bij de ECB varen wel bij CBDC. IBM Polen verdiende flink aan het Litouwse prestigeproject.

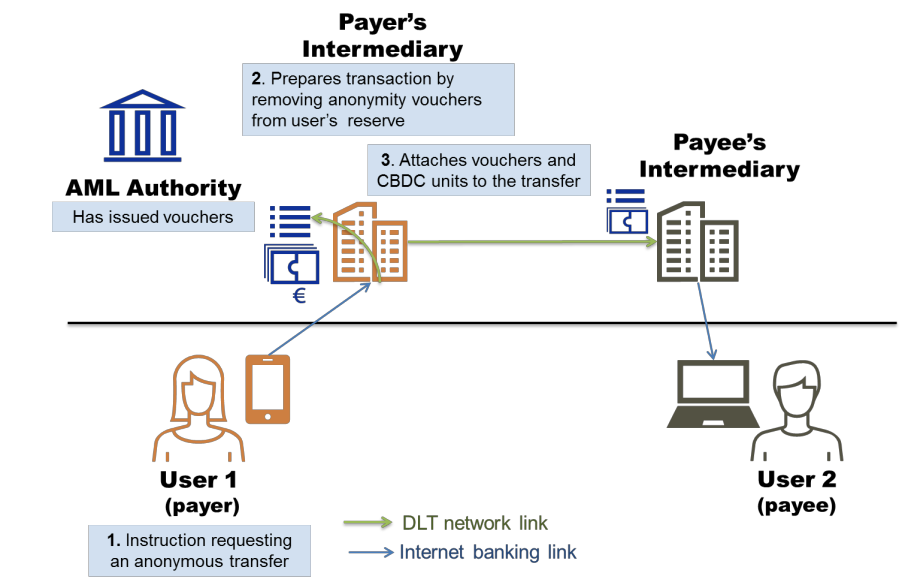

[/media-credit] Figuur 3 de transactie

Bovendien berust het succes van Bitcoin niet op technologie zoals vaak beweerd, maar op twee eerder psychologische zaken. Ten eerste de beperkte hoeveelheid van de valuta die schaarste schept en dus speculatie toelaat. Ten tweede het compleet los staan van het financiële systeem waardoor het voor criminelen bijzonder interessant blijkt.

De anonimiteit en de mobiliteit zijn niet de unique sellling proposition, want baar geld is ook anoniem, net als goud, diamanten en allerlei andere ruilwaarden. Lagarde is een politica die centrale bankier speelt. Met het bordspel Monopoly en de bijbehorende bankbiljetten zou ze minder kwaad kunnen doen dan met experimenten met gehypete informatietechnologie bij het ECB.

Lode Goukens is master in de journalistiek. Zijn masterproef behandelde de journalistieke cartografie. Voordien was hij jaren beroepsjournalist en schrijver. Begonnen als officieel IBM multimedia developer in 1992 en één van de eerste professionele ontwikkelaars van DVD’s (dvd-authoring) schreef hij ook het eerste Belgische boek over het Internet in 1994. Hij behaalde ook al een master in de kunstwetenschappen en archeologie en een master filmstudies en visuele cultuur.

De best gelezen stukken van 2024 op Doorbraak. Vandaag: de gasfactuur van de 1,9 miljoen huishoudens zal de komende jaren enorm toenemen door de nettarieven.

Na de reanimatie van een jongen van vijf escaleerde de situatie in zwembad De Warande. Het personeel kreeg bedreigingen.