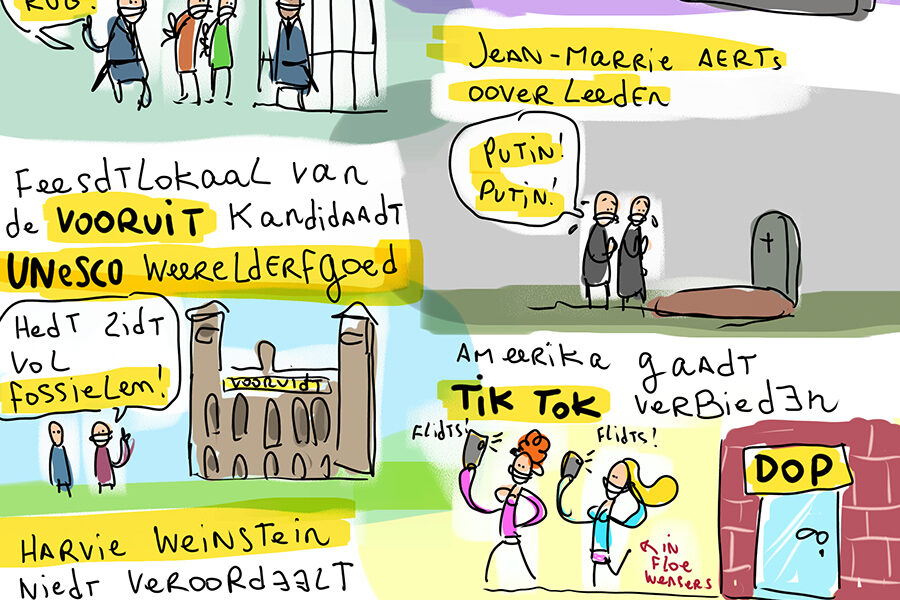

Economische bespiegelingen van de week (1)

economie

foto © Pixabay / Gerd Altmann

De derde week van januari bracht allerlei economische pret en ongein. Luc Nijs maakt de balans op.

| Tags |

|---|

Luc Nijs is de bestuursvoorzitter en CEO van investeringsmaatschappij The Talitha Group en doceerde o.a. ‘Internationale kapitaalmarkten’ en ‘Bedrijfsfinanciering en -waardering’ aan de universiteiten van Leiden, Riga en Madrid. Hij is de auteur van een reeks boeken inzake internationale financiën, kapitaalmarkten, schaduwbankieren en aanverwante onderwerpen.

Als er een probleem is, is de overheid in de buurt. Als er geen probleem is, ontwikkelt de overheid de problemen zelf. Dat heeft een prijs.

In deze grandioze Amerikaanse westernserie volgen we de Duttons op zoek naar een nieuw thuis in het Wilde Westen.