Covid is een economische oerknal

Sombere groeivooruitzichten

foto © Belga

De recessie vandaag is heftiger dan alles wat we in de moderne geschiedenis meemaakten, inclusief de Grote Depressie van de jaren 1930.

Aangeboden door de abonnees van Doorbraak

Dit gratis artikel wordt u aangeboden door onze betalende abonnees. Als abonnee kan u ook alle plus-artikelen lezen. Doorbreek de bubbel vanaf €4.99/maand.

Ik neem ook een abonnementNa regen komt zonneschijn, zo leert ons de volksmond. De ervaring leert dat deze volkswaarheid min of meer klopt. Het is inderdaad nog nooit blijven regenen. Maar dat er op intense regenperiodes onveranderlijk behaaglijke periodes van zonneschijn volgen, is geen natuurwet. Het weer kan lange tijd blijven kwakkelen. Zo ook in de economie: na elke recessie volgt een heropleving. Dat zal ook nu zo zijn, maar hoe zal die heropleving er concreet uitzien? Twee fundamentele bedenkingen dringen zich hieromtrent op aan het einde van de zomer van 2020.

Diepe recessie na corona

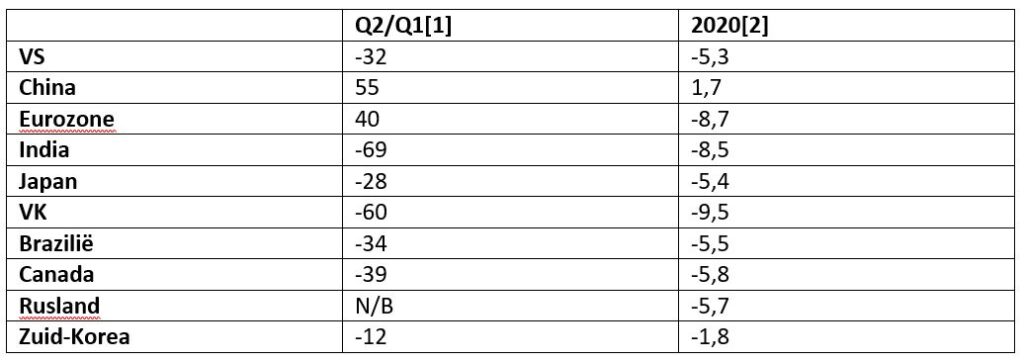

De eerste bedenking betreft de diepte van de recessie die volgde in het spoor van de coronapandemie. Die recessie is heftiger dan alles wat we tot nu toe in de moderne geschiedenis meemaakten, inclusief de Grote Depressie van de jaren 1930. Economisch gezien maken we vandaag een soort van oerknal mee. Bijgaande tabel 1 geeft een overzicht voor de tien economieën die gezamenlijk driekwart van de wereldeconomie uitmaken.

Tabel 1: Adembenemende terugval. Bron: The Economist

[2] Voorspelling economische groei voor gans 2020.

De klap uitgedeeld in het tweede kwartaal was ronduit verpletterend, met een terugval a rato van 69% op jaarbasis in India als macaber record. De Belgische economie kromp op jaarbasis in dat tweede kwartaal met 40% en voor gans 2020 wordt nu een krimp met 8% verwacht. China is de uitzondering, maar daar kreeg men in het eerste kwartaal een forse klap. Bovendien nemen we de Chinese cijfers nog altijd best met een korreltje zout. Het regime in Beijing zit niet verlegen om stevige manipulaties als het om economische cijfers gaat.

Geen hoop op snel herstel

Uiteraard kwam er in het derde kwartaal een forse opwaartse beweging in de economische activiteit nadat een aantal versoepelingen in de maatregelen om de coronapandemie te bedwingen zowat overal ter wereld werden doorgevoerd. In China lijkt dat herstel zich door te zetten (opnieuw: toch opletten met die Chinese cijfers) maar elders, en zeker in de eurozone, stokt de heropleving en dit lang voor de klap van het tweede kwartaal is goedgemaakt. Dit brengt ons bij de tweede bedenking die zich dezer dagen opdringt. Het herstel van de economie naar 2021 toe lijkt steeds verder weg te glijden van het hoopvolle scenario zoals onder meer nog door het IMF geborsteld in haar prognoses van juni jongstleden (zie tabel 2).

Tabel 2: Helaas, te optimistisch. De juniprognoses van het IMF. Bron: IMF

De kans dat het V-vormig herstel dat het IMF in het vooruitzicht stelde – min 5% voor de wereldeconomie in 2020 en plus 5% in 2021 – zich realiseert, neemt met de dag af. Informele contacten met mensen nauw betrokken bij de conjunctuuranalyse op het IMF en bij de Europese Commissie leren dat het cijfer voor 2020 nu zeker als te optimistisch wordt omschreven.

Het herstel in 2021 zal ook bescheidener uitvallen. Slechts weinigen durven echter van deze nieuwe afglijding van de economische vooruitzichten luidop gewag te maken, teneinde de verwachtingspatronen niet verder negatief te beïnvloeden. Deze houding is echter een tweesnijdend zwaard want als binnenkort dan toch blijkt dat de zaken minder goed evolueren dan voorspeld, zullen die verwachtingen een nog grotere klap krijgen.

Een vaccin?

Uiteraard kan en zal het vinden van een succesvol vaccin een sterk positieve impact hebben op de economische activiteit. Maar het blijft de vraag hoeveel tijd dit nog gaat vergen en hoe snel we vervolgens voor een brede toediening van het vaccin op wereldschaal kunnen zorgen. Als je alle evidentie ter zake op een rijtje zet, is het rationeler om te denken in termen van jaren en niet van maanden.

Deze onzekerheid komt bovenop de bijzonder barre realiteit voor sectoren zoals de horeca, het toerisme, de luchtvaart en de evenementenbranche. De rampspoed daar vertakt zich op directe en indirecte wijze ook naar andere sectoren van de economie (denk aan de vele toeleveranciers van goederen en diensten) en wakkert de algemene onzekerheid voortdurend aan. Consumenten houden bijgevolg — begrijpelijk en vaak noodgedwongen — over het algemeen toch wat de knip op de beurs. Bedrijven gaan zeer omzichtig om met hun investeringsplannen.

Steun is niet eindeloos

Bovendien is het evident dat we niet eindeloos kunnen en mogen doorgaan met de steunmaatregelen voor bedrijven en sectoren en met de regimes van tewerkstellingsondersteuning. Die maatregelen waren hoogst noodzakelijk, net als de manier waarop de centrale banken initieel reageerden op het uitbreken van de pandemie. De timing van de omslag in het beleid is van cruciaal belang. Te vroeg de bocht nemen, kan erg kwalijke gevolgen hebben. We moeten ons er evenwel goed van bewust zijn dat de neiging overheerst om uiteindelijk te lang te wachten met de beleidscorrecties.

Maar dat gigantische steunarsenaal moet onvermijdelijk afgebouwd worden, niet enkel omdat via de enorme begrotingstekorten die nu ontstaan de reeds hoge schuldenbergen heel snel nog veel verder aandikken, maar ook omdat ze de noodzakelijke en onvermijdelijke herschikkingen in de economie en in de arbeidsmarkt erg bemoeilijken. Het monetair beleid zorgt wereldwijd voor steeds meer scheeftrekkingen en financiële excessen. De fundamentele herschikkingen van het budgettair en monetair beleid zijn absoluut noodzakelijk om toekomstige welvaart en welzijn veilig te stellen.

Johan Van Overtveldt is is Europees Parlementslid voor N-VA en voormalig minister van Financiën.

Paul Becue, Karel Vermeyen en Jürgen Constandt: ‘Het is de enige manier om onze zuiderburen zich verantwoordelijk te laten gedragen.’

De ontmanteling van de stopgezette kernreactoren is nog niet begonnen, laat het Federaal Agentschap voor Nucleaire Controle weten. Alles blijft mogelijk.