Negatieve rentes zijn geen kenmerk van een vrije markteconomie

Het hoofdkwartier van de Europese Centrale Bank in Frankfurt

foto © Reporters / DPA

Monetair beleid vertoont kenmerken van centralistisch staatsbeleid en corrumpeert risicoperceptie

Aangeboden door de abonnees van Doorbraak

Dit gratis artikel wordt u aangeboden door onze betalende abonnees. Als abonnee kan u ook alle plus-artikelen lezen. Doorbreek de bubbel vanaf €4.99/maand.

Ik neem ook een abonnementEen kleine vertraging in de wereldeconomie en de centrale bankiers van de Europese Centrale Bank, Federal Reserve en Bank of Japan stonden per direct klaar voor meer stimulus via een renteknip of directe liquiditeitsinjecties. Nochtans zijn hobbeltjes in de weg na 10 jaar economische groei en een ongeziene beurshausse niet zo raar, zou je denken. Meestal wordt het argument van prijsstabiliteit als argument van zo’n interventie naar voren geschoven. Voor onze ECB heet dat: ‘Price stability is defined as a year-on-year increase in the Harmonised Index of Consumer Prices (HICP) for the euro area of below 2%.’

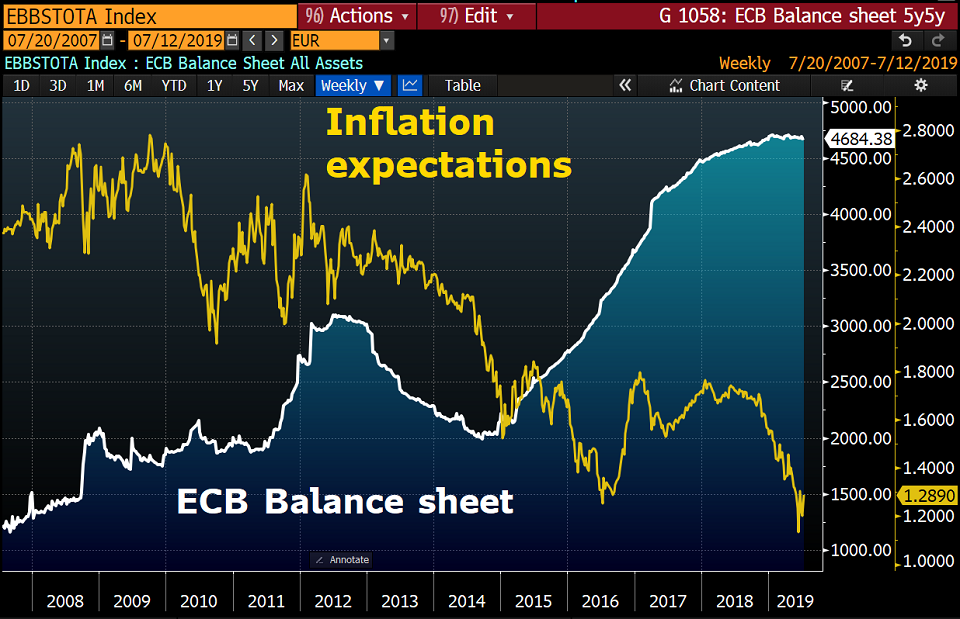

Nu kunnen we eindeloos argumenteren of de ECB de laatste 10 jaar daarin geslaagd is, maar de volgende grafiek toont ons in ieder geval dat er een bepaalde vorm van twijfel mogelijk is omtrent het niveau van succes. Zelfs publieke instellingen zoals de Bank for International Settlements — zeg maar de federatie van centrale banken in de wereld — vraagt zich af wat dit allemaal precies moet opleveren en twijfelt ernstig aan de effectiviteit van de oefening.

Nu heeft de monetaire interventie de waarde van de Euro omlaag gehaald, wat export aanzwengelde, maar daarvoor dient monetair beleid niet. Meer nog, andere landen doen het ook en dus verlies je ook daar netto-effect. Verder heeft het monetair beleid bepaalde EU-landen begrotingstechnisch overeind gehouden. Erger nog, het heeft die landen verhinderd om effectief en structureel in te grijpen in hoe ze hun staatshuishoudkunde organiseren.

Verder zou je kunnen zeggen dat het hele monetaire beleid nagenoeg niets heeft opgeleverd, buiten gezwollen onroerend-goedmarkten. De centrale bankiers hebben zich laten kennen als beste maatjes van de aandelenmarkten. Helaas zijn die niet hetzelfde als de economie. Dus alles samengenomen: geen directe voordelen in de EU, niet in de USA en niet in Japan. Men had het moeten laten bij een liquiditeitsinjectie in het midden van de 2007-2009 crisis, dat is de rol van monetair beleid. Het monetair beleid dat we nu zien is wat mij betreft voodoo-bullshit, of zoals Larry Fink, CEO van Blackrock, het beschaafder zegt: ‘garbage’. Daar kom ik zo nog even op terug.

Systeem op de vlucht

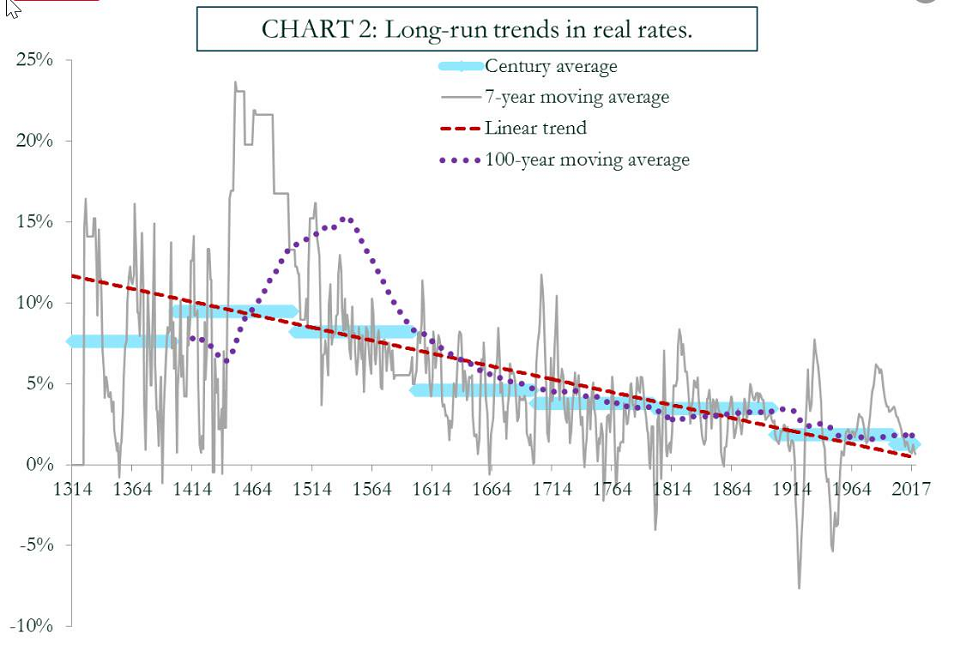

Nu moet u weten dat rentestanden al eeuwen aan het dalen zijn, en dus niet specifiek of kenmerkend voor deze periode in de geschiedenis.

Wat er verschillend is, is dat overstimulering het lastig maakt voor het systeem of de martparticipanten om nog te falen. We hebben in ruim een decennium geen echte recessie meer gehad. Hoe kan het ook anders, met naar 0% neigende rentes. Howard Marks, een van de meest bekende ‘distressed debt’ investeerders te wereld en mede-oprichter van Oaktree Capital zegt daarover dat er zoveel liquiditeit is dat wankelend schuldpapier altijd wel ergens kan rekenen op een koper, ongeacht hoe bedenkelijk de kwaliteit. Hij kan het weten want het maakt ‘distressed debt investing’ erg lastig zoniet onmogelijk. Maar het blijft niet zonder implicaties.

Verlies van risicoperceptie

De risicosystemen in de financiële theorie zijn van bedenkelijke kwaliteit. Als ingenieurs of artsen met dezelfde probabiliteitsmaatstaven zouden werken, zou er geen mens meer over een brug rijden en er niemand meer op de operatietafel belanden. Maar zelfs binnen dat kader heb je dus ‘erg’ en ‘erger’. Nul- en negatieve rentes nemen ons gevoel voor risico weg. Er zijn namelijk geen investeringen zonder risico. In een behoorlijk functionerend marktsysteem is een nulrente dus ondenkbaar. Men zou altijd alert zijn voor het interne risico van een investering. Die perceptie is nu weg, zowel voor wat betreft het investeren in staatspapier, bedrijfsschuldpapier, het investeren in de aandelenmarkt ‘on margin’, enzovoort.

Het is zoals een jong koppel dat nu bijvoorbeeld 300.000 euro kan lenen voor een huis, gelet op de huidige rentestand, daar waar een koppel 20 jaar geleden bijvoorbeeld maar 150.000 euro zou kunnen lenen om met een gelijkaardige maandaflossing te eindigen. Het inherente risico van de lage rentestand blijft achter bij de koper, het voordeel van de lage rentestand gaat via de hogere huisprijs per direct over naar de verkoper.

De liquiditeit die hij ontvangt is vrij van het historische risico dat kleeft aan de waarde-evolutie van het huis. Het koppel dat, omwille van de gelijke maandelijkse aflossing in vergelijking met het koppel 20 jaar geleden, denkt dat het evenveel risico loopt negeert het intrinsieke risicoverschil tussen 150.000 en 300.000 schuld. Bij lage en nulrentestanden is de aflossingdynamiek niet meer relevant. Dat betoogden vele Vlaamse economen ook recentelijk in verhouding tot de staatsschuld. De aflossingsdraagkracht is irrelevant bij nulrente en dus is er ruimte om te investeren.

Alvorens daar op in te gaan, toch nog dit. Het monetaire ‘gebricoleer’ is een hamsterwieltje waar je je in begeeft en eentje waar je nooit meer uit geraakt, zo bleek maar weer eens uit een recent persbericht (pdf) van de monetaire stuurgroep binnen de Bank of Japan enkele dagen geleden:

the Bank will not hesitate to take additional easing measures if there is a greater possibility that the momentum toward achieving the price stability target will be lost

Na decennia van nul- en negatieve rentes wordt er voor het minste gereageerd met monetaire verruiming en andere liquiditeitsmaatregelen. Maar het heeft allemaal niets meer met de economie te maken. Die laatste heeft dat niet nodig, al dat verruimingsbeleid, die heeft enkel koopkracht en innovatie nodig en dat is nou precies wat er in de EU en Japan ontbreekt. Meer nog, ze geven met zoveel woorden aan dat ze eigenlijk de controle over de prijsstabiliteit, waar het initieel allemaal mee begon, kwijt zijn.

Schuldmarkten zijn informatie-insensitief

De Finse econoom Bengt Holmström schreef in 2015, nog voor dat hij in 2016 samen met Oliver Hart de Nobelprijs kreeg voor de economie, een rapport (pdf) dat iedereen zou moeten lezen. Daarin zegt hij in hele heldere bewoordingen het volgende. De wereldwijde schuldmarkt is de grootste markt die er bestaat (na derivaten, maar die worden niet gezien als een aparta activaklasse). Die markt is alleen maar zo groot kunnen worden omdat toewijzing van kapitaal erin niet gebeurt zoals in andere markten, namelijk na analyse van beschikbare info. In de schuldmarkt gebruikt men in het beste geval door anderen gefabriceerde ‘credit ratings’, die niet enkel manipuleerbaar zijn, maar ook intrinsieke zwaktes vertonen, zeker wanneer het overheidsschuldpapier en gecompliceerde samengestelde producten.

Zonder dit ruwe toewijzingssysteem zou de markt nooit zo groot zijn kunnen worden. En ongeacht het intrinsieke risiconiveau verwacht men toch terug betaald te worden. Schuldmarkten worden enkel informatie-sensitief op het moment dat er een shock door het systeem gaat. Bijvoorbeeld een tekort aan liquiditeit, twijfel omtrent waarderingen van activa, geopolitieke shocks die het financiële systeem binnendringen, enzovoort. Bij nul- en negatieve rentes is die cyclus nu compleet. Het gevoel voor risico is weg en de liquiditeit zorgt ervoor dat het nu is ‘geld zoekt goed idee’ in plaats van ‘goed idee zoekt geld’.

Investeren onder voodoo-economics

Een mooi voorbeeld van dat laatste is de recente ambitie van de Nederlandse overheid om een investeringsfonds om te richten om te investeren in lange-termijnprojecten die de Nederlandse maatschappij en economie ten goede komen, daarbij gebruik makend van de nulrente waartegen Nederland kan lenen. Eerst werd er gedacht aan 50 miljard euro. Totdat Hoekstra, minister van Financiën zei dat het wel om kwaliteitsprojecten diende te gaan die ook nog eens identificeerbaar dienden te zijn. Op Prinsjesdag was die 50 miljard reeds teruggebracht naar enkele miljarden. Dat nog even los van het feit of zo’n fonds nodig is als de toegevoegde waarde voor zich spreekt. Overheden zijn door de band genomen slechter in het toewijzen van kapitaal dan de markt, ook al rijdt die laatste geen perfect parcours, verre van.

Ik kan me overigens niet vinden in het verhaal dat meer sparen dan maar de oplossing is. Sparen helpt niet om je andere financiële belangen te ‘de-risken’ of dat nu je hogere hypotheeklening is of je onzeker pensioen. Die eerste fileerde ik hoger. Wat betreft de pensioenen beseft iedereen dat bij een omgekeerde demografische piramide, een omslagsysteem voor pensioenen werkt als een ponzi-model. En als je dan je toekomstige verplichtingen moet waarderen tegen een structureel lagere rente betekent dat je toekomstige verplichtingen erg hoog uitvallen en je dekkingsgraad laag, zelfs bij prima jaarlijkse beleggingsresultaten. Een groot probleem waarmee de Nederlandse pensioenfondsen die samen meer dan 1,5 biljoen (pdf) vertegenwoordigen nu flink tegenaan lopen. De Belgische niet. De tweedepijler pensioenindustrie is met 37,5 miljard (pdf) en dalende een smurf vergeleken met de Nederlandse. Dat nog los van het feit dat we niet de ruimte hebben om de wettelijke pensioenen op te krikken terwijl de AOW naar boven wordt bijgesteld in het recent gesloten Nederlandse pensioenplan.

Centralistisch en sturend beleid

Het nieuwe monetaire beleid, dat eigelijk niet zo heel erg nieuw is, heeft rare kantjes. Tekorten doen er niet meer toe, en maatschappelijke- en klimaatvisoenen kunnen voor decennia worden gefinancieerd zonder noemenswaardige beperkingen en met weinig oog voor oplopende tekorten. En nergens een woord over financiële stabiliteit, inflatie, draagkracht, enzovoort. We dienen er over te waken dat het monetair beleid geen socialistische (herverdelende), centralistische (wereldwijd aangestuurd) en sturende kracht (beslissend voor welke investeringen er gebeuren en welke niet) wordt in onze economie.

Schuldpapier met een nulrente vervult de functie van en krijgt de kenmerken van kapitaal. Het absorbeert risico, en dus lopen absolute risico’s op in schuldpapier. Maar omdat er een contractuele terugbetalingsregeling tussenzit, reageert de informatie-insensitieve schuldmarkt niet direct. Dat zal het wel doen als de asymmetrie tussen economische activiteit en schuldniveau uitdiept. Dan zijn de rapen goed gaar. En de rariteiten in de repo-markt de laatste dagen, waarbij de Federal Reserve nu al 200 miljard USD diende te injecteren zitten me — in die context — niet lekker. Of zoals de Financial Times schreef ‘The repo markets mystery reminds us that we are flying blind’.

| Categorieën |

|---|

| Tags |

|---|

| Personen |

|---|

Luc Nijs is de bestuursvoorzitter en CEO van investeringsmaatschappij The Talitha Group en doceert o.a. ‘Internationale kapitaalsmarkten’ aan de universiteit leiden. Hij is de auteur van een reeks boeken inzake internationale financiën, kapitaalsmarkten, schaduwbankieren en aanverwante onderwerpen.

Als er een probleem is, is de overheid in de buurt. Als er geen probleem is, ontwikkelt de overheid de problemen zelf. Dat heeft een prijs.

Tony Van de Calseyde (B Plus): ‘Het was voor de begeleider een kwestie van hoffelijkheid om de passagiers in de twee talen te begroeten. Dat lijkt mij een perfect normale, menselijke reflex.’