Waarom staart iedereen zich blind op de staatsschuld?

De Titanic zinkt, maar het orkest speelde door

foto © Reporters / Everett

Impliciete overheidstoezeggingen zijn een veel groter probleem voor de houdbaarheid van de openbare financiën dan de staatsschuld

Aangeboden door de abonnees van Doorbraak

Dit gratis artikel wordt u aangeboden door onze betalende abonnees. Als abonnee kan u ook alle plus-artikelen lezen. Doorbreek de bubbel vanaf €4.99/maand.

Ik neem ook een abonnementDat het niet goed gaat met onze staatsschuld, weten we ondertussen met z’n allen. Dat het ondanks de ingrepen van de nu-in-lopende-zaken-regering niet heel veel gebeterd is, daarover lijkt ook voldoende consensus. Sommige media-economen zien het doembeeld opduiken van een doorstrompelen tot we als land in het vizier komen van de financiële markten, de monetaire sluizen sluiten, de rente stijgt en we als land — onder druk van het IMF en vrienden — verplicht worden een kaderwet door het parlement te jassen met allerlei bezuinigingen en nieuwe belastingen. Kortom alles wat we vreesden en de laatste jaren nagelaten hebben.

Enig soelaas kan nog (tijdelijk) komen van het gratis ECB-geld, maar de link tussen ECB en IMF is wel erg kort geworden met Lagarde als koppelingsmechanisme. Met een imperfecte bankunie zoals we die kennen in de EU zal de ECB op een gegeven moment zelfs dit soort van exuberant onvermogen niet meer kunnen wegspoelen met wat monetaire golfslag.

Welke staatsschuld?

Binnen zo’n discussie gebruikt men telkens de staatsschuld als centraal ankerpunt. Dat is vreemd, want macro-economisch wordt aangenomen dat als die zich in een bepaalde bandbreedte beweegt met het BNP, dat dan wel te overzien moet zijn, zeker als je primaire rentelast quasi nul is.

Zolang er ruimte overblijft om te investeren in lange-termijn ambities, doet die staatsschuld niet meer dan een signaalfunctie spelen. Natuurlijk, we willen allemaal zo strak in het publiek financiële pak zitten als Nederland. Maar dat is niet zo, en dat heeft vele oorzaken.

Impliciete toezeggingen

Wat veel zorgelijker is — en wat nergens echt de krantenkoppen haalt — is het feit dat ieder land naast zijn staatsschuld (haar actuele financiële verplichtingen aan derden) ook een hoop impliciete toezeggingen doet. Die duiken nog nergens op in de cijfers, omdat die schuld zich pas in de toekomst zal omzetten naar feitelijke schuldcijfers. Als die niet uit de lopende begroting kan worden gefinancieerd dan toch. Voor België is dat laatste uitgesloten zolang er een begrotingstekort overeind blijft. Veilige aanname is dat dat nog wel even zal aanhouden.

Waar hebben we het over?

Maar hoeveel zijn al die toezeggingen? En waar bestaan ze uit? Een flink deel bestaat uit toekomstige rechten met name in de pensioensfeer. Veel van de mensen die de volgende 20 jaar op pensioen gaan, zijn ambtenaar en hebben vaste pensioenrechten toegekend gekregen. Ik noem het specifiek ’toegekend’, aangezien er van opbouw geen sprake is. De overheidspensioenen worden uit de algemene middelen betaald (inclusief de ingelegde premies). Maar er is dus geen relatie tussen die premies en de uiteindelijke uitkering. Je zou het een DBC kunnen noemen, een defined-benefit contract. Het tekort aan financiering ligt dus bij de tegenpartij, de overheid in dit geval. Anderen hebben recht op een pensioen dat op een bepaalde manier wordt berekend, maar niet direct gerelateerd is aan ingelegde gelden. Ook daar ligt het risico bij de overheid als tegenpartij.

Pensioenen zijn een flink deel, maar niet alles. Langlopende (lease)contracten voor gebouwen, onderhoud, defensie, quasi-overheid en private aannemers die overheidstaken uitoefenen, enz. vormen ook deel van deze impliciete toezeggingen. Wat er ook onder vallen zijn de anticiperende kosten van zorg en sociale voorzieningen. Ook niet onaardig. Iedereen heeft wel een gevoel dat we het hier over veel verplichtingen hebben, maar niemand haalt de rekenmachine boven om dat eens even in perspectief te brengen. Hetzelfde geldt voor de groene transitie die er aan zit te komen.

Generationenbilanz

Gelukkig hebben we nog onze Duitse vrienden die dit soort van vragen wel interesseert en die bekend staan om hun begrotingsorthodoxie. Er wordt steevast verwezen naar hun erg slechte ervaring met monetaire experimenten na de oorlog, inclusief gierende inflatie om die pathologische focus te verklaren. Ze noemen die oefening zelf een ‘Generationenbilanz’. Dat is het eigenlijk ook. Het is de rekening die je ongestoord doorschuift naar de volgende generatie, zeker in een omslagsysteem als dat van de Belgische overheid.

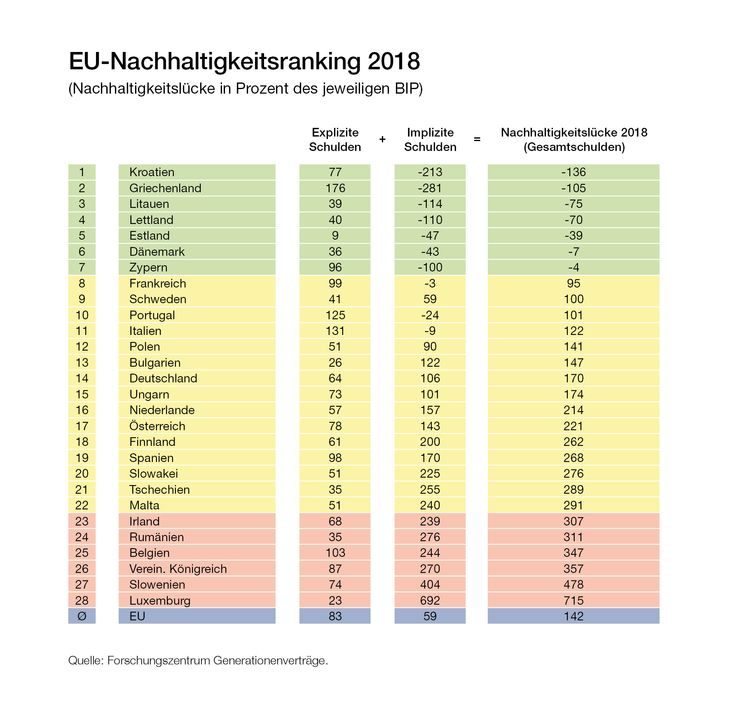

Nu de echte vraag. Hoe staat het met België? Ik verwijs hierbij naar de bijhorende tabel. Wie er helemaal wil induiken, kan hier de pdf downloaden.

De tweede kolom geeft de actuele (voor 2018) staatsschuld aan. De derde de impliciete toezeggingen. De vierde de combinatie van beiden. Dat is niet bepaald om blij van te worden. Ondanks dat heel wat landen in Europa een welvaartsstaat onderhouden, klokt Europa-breed de gecombineerde druk af op 142% van het Europese BNP. België piekt dan niet alleen in expliciete staatsschuld, maar doet dat nog veel meer (en dit zowel in absolute als in relatieve cijfers) wat betreft impliciete toezeggingen: 103% staatsschuld, maar ook nog eens 244% aan impliciete toezeggingen (dus de actuele waarde van de toekomstige verplichtingen).

België doet het daarbij — in een eerste lezing — ‘slecht’. In een tweede lezing wordt dat al snel ‘barslecht’. De cijfers van Luxemburg zijn wat vertekend omdat 300.000 werknemers van Luxemburg (op ongeveer 600.000 inwoners) in naburige landen woont. Slovakije, Roemenië en Tsjechië hebben een veel kleinere staatsschuld opgebouwd sinds begin jaren ’90 vergeleken met België. Zij hebben dus niet alleen meer ruimte, maar hun verplichtingen liggen ook verder in de toekomst (wegens toegekend aan een jongere generatie).

Het Verenigd Koninkrijk heeft een lagere staatsschuld en kent een anglo-amerikaanse mentaliteit: als het niet meer te betalen is, schrappen we het toch gewoon. Dat doet men nu ook stelselmatig in de Verenigde Staten, waar heel wat overheidspensioensfondsen simpelweg platzak zijn. ‘Onhoudbaar’ (pdf) is het woord dat structureel terugkomt. Zeker als je ook nog meeneemt dat door de lage marktrente, rendementen op investeringen sowieso marktbreed lager geschat worden de komende decennia. Daardoor gaan de fondsen per definitie meer investeringsrisico nemen dan de (ouder geworden) inleggers eigenlijk kunnen verdragen.

Heb je het gelezen, Magnette?

Al die bestaande impliciete toezeggingen zullen dus — in het geval van België — uit de algemene middelen moeten worden gefinancieerd. Daar wil Magnette en co nog een schepje bovenop doen met een hoop structurele toezeggingen. In de mate dat er al nagedacht is over de financiering, zijn dat onzekere, smalle hoopvolle gedachten, zowel aan de bezuinigingszijde als aan de inkomstenzijde.

Het doet me een beetje denken aan dat orkest op de Titanic nadat ze tegen de ijsberg waren aangevaren. Ze weten dat ze gaan zinken en dat hulp allicht te laat zal komen, maar ze verschuiven gezellig de stoelen op het dek, trekken nog een nieuwe partituur uit hun tas en spelen nog een deuntje. Ongetwijfeld dat eenmaal onder water ze ook hebben doorgespeeld. Het is een morbide vorm van zelfsabotage. Uiteindelijk zullen ook Wilmès en Magnette als de Franse versie van Winslet en DiCaprio aan de reling hangen.

Want maakt u zich geen illussies. Bij een ECB/IMF-ingreep gaat er keihard een streep door al die impliciete toezeggingen, opgebouwde rechten of niet. Gelooft u het niet? Dan moet u in het lijstje maar eens kijken naar de negatieve impliciete verplichtingen van Griekenland. Alles wat de Belgische overheid op dit punt nog zal toekennen, is niet meer of minder dan gebakken lucht en het als toegekende rechten beschouwen kan je kwalificeren als hoogst naiëf. Je mag niet snoeien als het zomer is, niet als het vriest, je mag snoeien om te groeien, je mag eerst groeien en dan snoeien… je mag altijd snoeien maar vooral niet nu.

| Tags |

|---|

Luc Nijs is de bestuursvoorzitter en CEO van investeringsmaatschappij The Talitha Group en doceerde o.a. ‘Internationale kapitaalmarkten’ en ‘Bedrijfsfinanciering en -waardering’ aan de universiteiten van Leiden, Riga en Madrid. Hij is de auteur van een reeks boeken inzake internationale financiën, kapitaalmarkten, schaduwbankieren en aanverwante onderwerpen.

Als er een probleem is, is de overheid in de buurt. Als er geen probleem is, ontwikkelt de overheid de problemen zelf. Dat heeft een prijs.

Amerikakenners Roan Asselman en David Neyskens bespreken de actualiteit aan de overkant van de oceaan.