Die dreigende recessie: was die echt slechts een fata morgana?

Mainstream media als megafoons van de macht

Aangeboden door de abonnees van Doorbraak

Dit gratis artikel wordt u aangeboden door onze betalende abonnees. Neem zelf ook een abonnement en lees alle plus-artikelen én ons driemaandelijks magazine.

Ik neem ook een abonnementEind 2020 voorspelde de hoofdeconoom van ING België dat we niets te vrezen hadden van inflatie en dat de rente nog jarenlang op een bodempeil zou staan, ondanks de pandemie en de gezwollen balansen van centrale banken. Toen die inflatie zich vervolgens alsnog aandiende, zou ze ‘tijdelijk’ zijn, en vanzelf weer verdwijnen, zonder ingrijpen van centrale banken.

Het was een rooskleurig scenario dat hier als ronduit onwaarschijnlijk omschreven werd. In april 2021 wees ik er al op dat de voorbije mini-recessie niet zou volstaan als uitgangspunt voor een nieuwe economische expansie en dat we veeleer met zijn allen een inflatoir verlengstuk zaten te breien aan de oude economische cyclus.

De nieuwe ‘zachte landing’

Zelfs nu de inflatie dan toch niet zo tijdelijk gebleken is en de centrale banken alsnog hard op de renterem zijn gaan staan, blijven bankeconomisten koppig zweren bij het rooskleurige scenario van een gezonde, nieuwe economische expansie.

Het is het ‘zachte landing’- of ‘soft landing’-narratief dat iedere keer opnieuw weerklinkt, vlak voor of bij het begin van een ‘harde landing’ of recessie (zie ‘google trends’).

Megafoons

Natuurlijk bazuinen de mainstream media ook dit verhaaltje gretig in het rond, als de kritiekloze megafoons van de macht die ze nu eenmaal zijn en altijd zullen blijven. Enkel het vermaledijde Groot-Brittannië van de brexit zou, als een stout kind, een periode van negatieve groei te vrezen hebben. De EU en de VS, daarentegen, gaan nipt ontsnappen aan een recessie.

Recessie en beurscrash in zicht

Elon Musk, de eveneens stoute want onvoldoende woke usurpator van Twitter, denkt daar helemaal anders over: we stevenen niet alleen af op een recessie, ze gaat ook nog eens ‘pretty difficult’ zijn.

Tal van economische indicatoren en parameters geven hem overschot van gelijk. Zoals de ‘spread’ tussen de rente op bedrijfsobligaties en Amerikaanse overheidsobligaties (op drie maanden). Die, historisch gezien, zeer betrouwbare ratio staat zo ongeveer waar ze in mei 1929 stond en nog lager dan in 2007, vlak voor respectievelijk de Grote Depressie en de Grote Recessie.

Ook de zogenaamde rentecurve, hét kompas om je te oriënteren in de economische cyclus, laat niets aan de verbeelding over, zowel hier als in de Verenigde Staten. Ze is omgekeerd (dat wil zeggen, de kortetermijnrente staat hoger dan de langetermijnrente), en nog geen klein beetje ook. Zoals altijd voor een recessie.

Nog een cruciale indicator, de geldgroei, staat ook op zeer zwaar weer, zoals Ambrose Evans-Pritchard van The Telegraph al een paar maanden benadrukt. Hetzelfde geldt voor de index van leidende indicatoren en de NAHB-huisindex. Ze laten niet de minste ruimte voor twijfel: in het tweede of, ten laatste, derde kwartaal van dit jaar begint een zware recessie.

Een ijzersterke arbeidsmarkt

De belangrijkste reden waarom economische miserie momenteel toch ver weg lijkt en de beurs alweer frivool hoger koerst, is paradoxaal genoeg een quasi-garantie op die miserie: een ijzersterke arbeidsmarkt.

Zelfs nu de (aangekondigde) ontslagen in de lift zitten, weigert de werkloosheid voorlopig te stijgen, daar waar ze in 2008, bij een lager niveau van ontslagen, al serieus in de lift zat.*

Ze is in de Verenigde Staten inmiddels gezakt tot een niveau dat we het laatst zagen, eind jaren 1960, vlak voor de recessie van 1970.

De openstaande arbeidsplaatsen zijn dan ook gestegen tot een nooit gezien hoog niveau. Zo hoog dat de huidige ‘workforce’ gewoonweg niet volstaat om ze allemaal in te vullen. Mensen die ontslagen worden, vinden daardoor makkelijk een nieuwe job en vervoegen dus niet de rangen van de betaalde werklozen.

Een en ander wordt mede veroorzaakt door de lage arbeidsparticipatiegraad: het is van het midden van de jaren 1970 geleden dat ze zo laag was (62 procent). (In de Verenigde staten groeit de arbeidspopulatie echter nog, terwijl ze in de EU en China negatief is, of op het punt staat negatief te worden.)

‘Labour-hoarding’

Aangezien de centrale bank van de Verenigde Staten (de ‘Fed’) haar belangrijkste rente maar blijft verhogen, kan het bijna niet anders dan dat de dam vroeg of laat toch barst.

Zoals ook Evans-Pritchard voorspelt, zal het dan plots gedaan zijn met het ‘labour-hoarding’ van bedrijven. De werkloosheid gaat pardoes de andere kant uitschieten, met of zonder een of andere financiële crisis. Waarna de Fed haar rente prompt weer gaat verlagen.

Ongeziene rentecampagne

Daar waar die rente de jongste decennia, na een rentecampagne, een poosje op een hoog plateau bleef staan, vooraleer ze weer verlaagd werd, gaat ze nu bijgevolg naar alle waarschijnlijkheid een scherpe piek vormen, zoals in de jaren 1970.

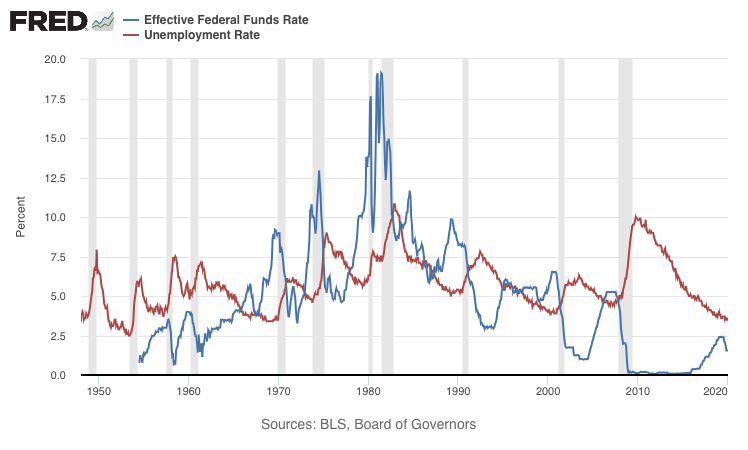

Om te zien hoe uitzonderlijk en ongezien radicaal de huidige rentecampagne van de Fed wel is, moet je ze procentueel voorstellen (‘percentage change from year ago’, zie fred.stlouisfed.org). Dan zie je plots een heuse Mont Blanc opdoemen die vorige rentecampagnes verschrompelt tot minuscule Koppenbergjes.

Of je vergelijkt de ‘fed funds rente’ met de werkloosheid of de inflatie. Sedert 1980 stopte de Fed altijd met het verhogen van haar rente, eens de werkloosheid tot een stabiel en laag niveau gezakt was. Nu dus niet.

Vergeleken met de inflatie zijn de huidige renteverhogingen nog uitzonderlijker: normaliter stopt de rente met stijgen, eens de inflatie piekt, of zelfs ervoor al. Ik zie maar één precedent voor renteverhogingen terwijl de inflatie alweer serieus afkoelt, zoals nu het geval is: 1980.

Stilte voor de storm

Hopelijk is het ‘this time different’ maar puur historisch gezien is er maar één conclusie mogelijk: we zitten in de klassieke stilte voor een nieuwe economische storm.

Zoals ze nu overdrijven met hun renteverhogingen, na eerst de inflatie onderschat te hebben, gaan centrale banken straks bovendien, via snelle en felle renteverlagingen, ook nog eens mede de basis leggen voor een nieuwe inflatiegolf.

Nieuw verhaaltje

Al zal die vooral het gevolg zijn van een al snel weer stijgende prijs van olie (‘sleepwalking into a supply crunch’) en van cruciale metalen als koper. In combinatie met een arbeidsmarkt die chronisch krap en inflatoir gaat worden of blijven.

Wees echter gerust: tegen die tijd zullen bankeconomisten alweer een nieuw, rooskleurig verhaaltje rondbazuinen via de mainstream media. Zoals: ‘Dankzij hun drastische actie en de stevige recessie die daarop volgde, hebben centrale banken het inflatiegevaar met wortel en al uitgeroeid.’

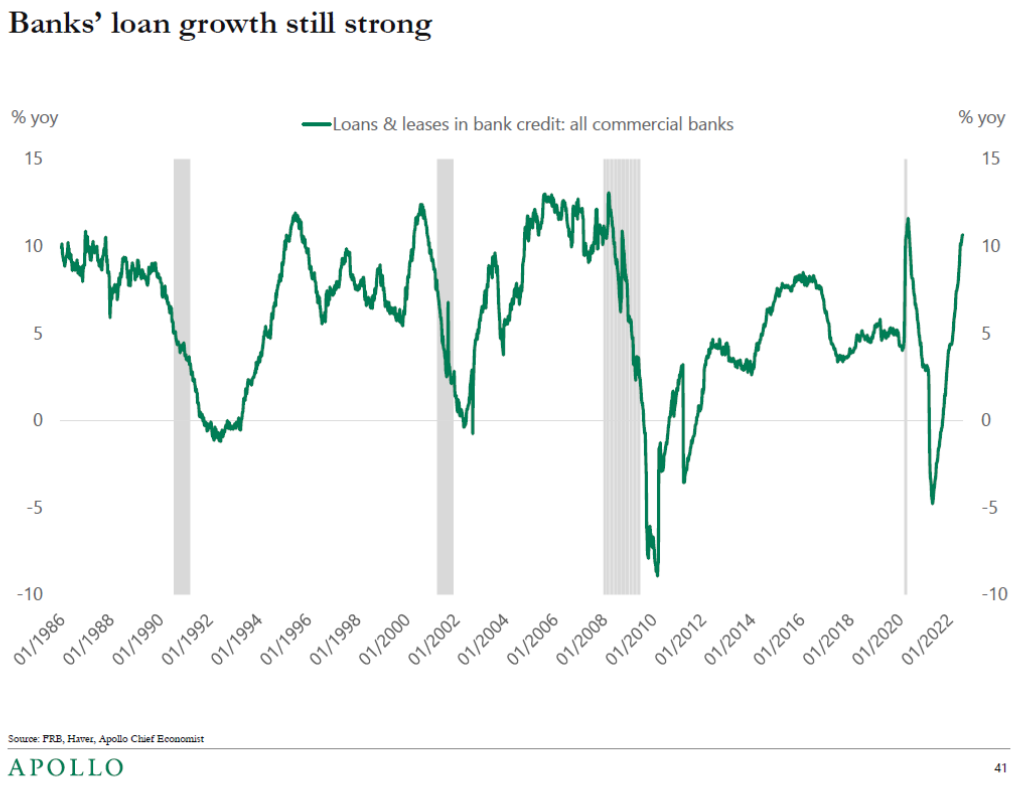

* Voor de kredietverlening, een andere motor achter een economische expansie, geldt hetzelfde. Ze lijkt robuust, maar dat is ze altijd, vlak voor een recessie. Zoals minder vraag via ‘layoffs’ (ontslagen, nvdr) uiteindelijk leidt tot stijgende werkloosheid, zo leidt een omgekeerde rentecurve (die de winstmarge van banken onder druk zet), via steeds strengere voorwaarden om geld te lenen, uiteindelijk tot een crash van de kredietgroei en een recessie.

| Tags |

|---|

| Personen |

|---|

Koen Tanghe is verbonden aan de UGent, waar hij werkt rond de geschiedenis en de filosofie van de levenswetenschappen. Hij bestudeert onder meer het concept 'gencentrisme' en publiceerde verder ook over de moderne evolutietheorie en over de eerste, Britse bloei van evolutief denken in het Edinburgh van de eerste decennia van de negentiende eeuw.

Wie denkt dat alleen boeren bang moeten zijn van de Vlaamse overheid, vergist zich.

Een strenger migratiebeleid? Betogen mag, maar niet in Brussel.

{kind=link}

{kind=link}

{kind=link}